Medidas tributarias Mi PYME

Con fecha 20 de enero de 2020, se promulgo la Ley 21.207 la cual contempla diversas medidas Tributarias destinadas a apoyar a las Micros, Pequeñas y Medianas empresas.

Con fecha 20 de enero de 2020, se promulgo la Ley 21.207 la cual contempla diversas medidas Tributarias destinadas a apoyar a las Micros, Pequeñas y Medianas empresas.

A continuación, detallamos estas medidas, que tienen como objetivo apoyar a las MiPymes afectadas por la situación país:

1) DEVOLUCIÓN ANTICIPADA DE IMPUESTO A LA RENTA:

Este beneficio es para empresas cuyos ingresos no superen las 100.000 UF, que tengan caídas en sus ventas en los meses de octubre y noviembre que representen una variación igual o superior al 10% del promedio de sus ventas de los últimos 12 meses (octubre 2018 a septiembre 2019), el beneficio tendrá tramos de porcentaje de anticipo que darán derecho a solicitar el beneficio, se puede acoger al beneficio hasta el 28 de febrero 2020.

Se adjunta cuadro resumen de los respectivos porcentajes de disminución de facturación y la relación con el porcentaje del beneficio para el anticipo:

El beneficio consiste en la devolución de un porcentaje del PPM de forma anticipada (Hasta 75%), se deberá depositar en 8 días hábiles desde el momento de efectuar la solicitud.

El porcentaje del anticipo que sea procedente, se aplicará sobre la cantidad que corresponda al promedio simple entre las cantidades que se determinen según lo siguiente:

- La suma de los pagos provisionales que se hayan enterado durante el año 2019, reajustada de acuerdo al porcentaje de variación.

- El promedio simple de las cantidades que se hayan recibido como devolución del saldo que resultó a su favor según sus declaraciones de impuesto a la renta F22 de los años tributarios 2018 y 2019.

Algunos temas a tener en consideración:

- Si el inicio de actividades fue hace menos de tres años, se considerará la devolución del año que corresponda.

- En la declaracion de impuesto a la renta AT2020, no se podrá usar esa parte del PPM devuelto anticipadamente, dado que para efectos tributarioS se deberá considerar como impuesto de primera categoria, en el caso que no haya devolucion se deberá hacer reintegro.

- Si al aplicar el porcentaje el monto es menor a 1 UTM, no podrás solicitar el anticipo.

2) POSTERGACIÓN DEL IVA Y PAGO EN CUOTAS:

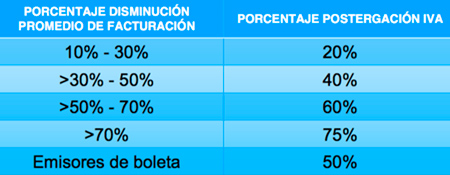

Este beneficio para empresas cuyos ingresos no superen las 100.000 UF, que tengan caídas en sus ventas en los meses de octubre y noviembre que representen una variación igual o superior al 10% del promedio de sus ventas de los últimos 12 meses (octubre 2018 a septiembre 2019), el beneficio tendrá tramos de procentaje de postergación de IVA que darán derecho a solicitar el beneficio.

Se adjunta cuadro resumen de los respectivos porcentajes de disminución de facturación y la relación con el porcentaje del beneficio:

El beneficio consiste en la postergación de la declaración y pago del IVA correspondiente a los periodos de octubre, noviembre y diciembre de 2019, hasta febrero 2020. Aquella parte del impuesto postergada se realizará a partir del periodo tributario de enero 2020 (F29 de enero que se paga en febrero), fecha desde la cual se pagará en 12 cuotas iguales y susesivas, sin multas e intereses.

Algunos temas a tener en consideración:

- La parte del porcentaje del IVA que no acceda al beneficio y los demás impuestos, se deberán pagar al momento de efectuar la declaración del respectivo F29.

3) POSTERGACIÓN Y PAGO EN CUOTAS DE LA PATENTE MUNICIPAL:

- Se otorgan atribuciones transitorias a los alcaldes para postergar hasta en tres meses o autorizar pago en hasta seis cuotas mensuales de la patente municipal, sin multas ni intereses

- Respecto de la cuota semestral correspondiente a enero de 2020 y las cuotas semestrales (o anuales) del período entre el 1° de julio 2020 y el 30 de junio 2021

- Los alcaldes podrán ejercer estas facultades por una oportunidad por cuota, en casos calificados, de acuerdo a los criterios que establezca el Concejo Municipal y mediante resolución

- Atribuciones podrán ser ejercidas cada una individualmente o en forma conjunta

4) DONACIONES A MIPYMES:

Las Donaciones a Mipymes tendrán un régimen especial con beneficios tributarios para apoyar a Mipymes en el contexto actual de desaceleración de la actividad económica.

El beneficio tributario consiste en que las donaciones quedan exentas de impuestos y gasto deducible de la renta líquida imponible del donante.

Sistema de Donación:

- Donantes transfieren dinero, especies o prestan servicios a Mipymes incorporadas en un catastro electrónico público.

- Mipymes beneficiarias emiten certificado de donaciones digital para el donante

Metodología:

Mipyme presenta formulario electrónico para incorporarse al catastro.

- Ministerio de Economía verifica calidad de Mipyme y su buena conducta tributaria mediante cruce de información online con el Servicio de Impuestos Internos

- Incorporación al catastro habilita a la Mipyme a recibir donaciones

- Límite de donaciones por Mipyme: 300 UTM

- Límite de monto deducible como gasto para el donante: 10% de la renta líquida imponible o 1,6 por mil del capital propio tributario