Beneficio Tributario artículo 14 letra E

Hace un par de meses atrás, para ser más exactos en septiembre, publicamos un artículo relacionado al incentivo al ahorro para empresas en materia tributaria.

Hace un par de meses atrás, para ser más exactos en septiembre, publicamos un artículo relacionado al incentivo al ahorro para empresas en materia tributaria.

Ahora que ya estamos en el año 2021 y solo a un par de meses para la Operación Renta 2021, insistimos en este tema, y la razón obedece fundamentalmente a que poco se sabe de este beneficio, el cual podría permitir rebajar de la Renta Líquida Imponible de Primera Categoría hasta casi $145.000.000, y que dependiendo de la tasa de impuesto a la renta que afecta a la empresa, 10% o 27%, el ahora en Impuesto de Primera Categoría a una empresa podría estar en entre los $14.500.000 y $39.150.000 (valores aproximados)

Hay que tener presente que este beneficio de incentivo al ahorro está orientado para para las micro, pequeñas y mediana empresas aplicables a Régimen A) y D) Nº 3, lo cual no incluye a las empresas acogidas al Régimen opcional de transparencia tributaria.

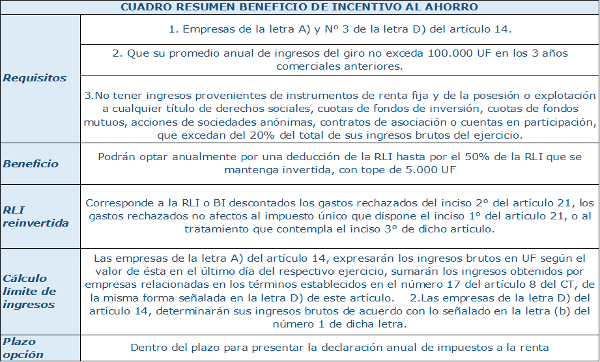

El siguiente cuadro señala las principales características de este beneficio:

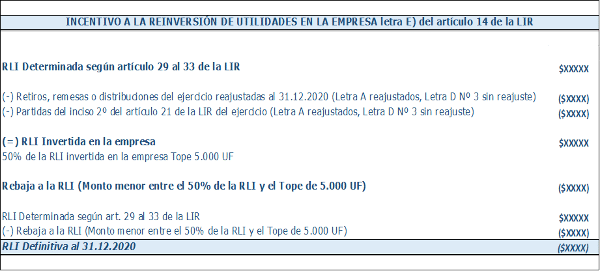

Esquemáticamente podemos resumir el cálculo como a continuación se expresa:

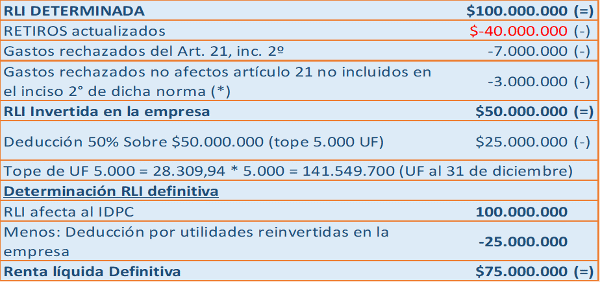

Por último, a través de un pequeño caso veamos la aplicación practica de este incentivo al ahorro dirigido a empresas.

(*) Se tratan de gastos rechazados no incluidos en el inciso 2° del artículo 21, pero no afectos al impuesto único que dispone el inciso 1° o al tratamiento que contempla el inciso 3° de dicho artículo.

Como podrán apreciar el incentivo es fácil de aplicar y es bastante conveniente, en este caso la empresa se ahorra $2.500.000 si es del N° 3 de la letra D) del artículo 14, y el ahorro podría alcanzar un monto de $6.750.000 si es de la letra A) del artículo 14.

Fuente: Ley 21.210

Con la colaboración de Armando Rosales. Contador General Auditor, Magister en contabilidad y auditoría de gestión, Post Título en Normas IFRS, especialista en Tributación